Чтобы платить в Японии за отели, еду, вкусняшки и сувениры, нужны либо наличные иены (кстати, это слово пишется именно так), либо выпущенная не в России карта Visa/MasterCard, либо транспортная карта Suica/Pasmo/Icoca (о них — в тексте о поездах и в отдельной статье о транспортных картах). В некоторых случаях подойдет карта UnionPay, но прежде всего – для снятия наличных в экстренных случаях. Данный текст актуален по данным на апрель 2026 года и будет обновляться в случае каких-то изменений.

Внимание: если вы прочитали гид, но не верите в его актуальность и переспрашиваете в нашем чате о «личном недавнем опыте», то бот может вас забанить за флуд. Также у меня на сайте можно посмотреть курсы валют в лучших обменниках Японии по курсу на прямо сейчас. Не надо бегать и переспрашивать, что люди видели там вчера или месяц назад, это бессмысленно.

Карты UnionPay

В настоящее время в Японии работает только одна карта, выпущенная российскими банками, – UnionPay от банка АТБ (Азиатско-Тихоокеанский банк). Чтобы ее оформить, надо ногами дойти до офиса (онлайн ее не делают). Карты UnionPay от Газпромбанка или Россельхозбанка НЕ РАБОТАЮТ В ЯПОНИИ, даже если менеджер вас уверяет в обратном.

С UnionPay можно снимать деньги в банкоматах по всей Японии (например, в комбини FamilyMart и Lawson) и расплачиваться в части магазинов (там, где терминал на кассе поддерживает UnionPay). Если на терминале есть лого UnionPay, но карта все равно не проходит, можно сказать персоналу заклинание «chuugoku-no kaado» («китайская карта»), чтобы он переключил систему в нужный режим. На пересадке в Китае тоже можно платить UnionPay (там, кстати, уже работает и карточка UP от Россельхозбанка).

Так как даже АТБ могут в любой момент внезапно включить в санкционный список (а могут не включить), нет никакого смысла сильно рассчитывать на эту платежную систему и класть все деньги на поездку на карту UP. Берите ее с собой только в качестве резервного источника денег.

Зарубежные карты

С зарубежными картами все в целом просто: они работают (если в настройках безопасности карты не запрещены транзакции в Японии), а про тарифы/комиссии для снятия наличных или оплаты товаров лучше уточнять у своего банка, а еще лучше – проверять на практике при поездке в любую другую страну (ну, например, Турцию или Армению). Они могут очень сильно отличаться в зависимости от того, насколько банк старомоден или современен. Например, Bank of Cyprus берет дополнительные деньги просто за сам факт того, что валюта отличается от евро. А необанк Revolut примерно так же выгоден, как и Тинькофф до 2022 (там есть мультивалютные счета, позволяющие конвертировать деньги вообще без комиссий и потерь).

Японские банкоматы со своей стороны почти всегда снимают небольшую фиксированную комиссию: 110 иен за транзакции до 10 тыс. иен и 220 иен за транзакции более 10 тыс. иен (иногда бывает еще 550 иен за транзакции от 50 тыс.). Отсюда следует, что снимать нал выгоднее большими пачками (тысяч по 50-100), тогда комиссия банкомата на этом фоне будет микроскопической. А вот комиссия вашего банка может легко доходить до 5% от суммы, но от японского банкомата это никак не зависит.

До Олимпиады в Японии долгое время была проблема с тем, что почти все местные банкоматы не принимали зарубежные карты. Снимать деньги можно было только в Citibank, JP Bank и 7 Bank. Но к Олимпиаде это пофиксили, и теперь повсеместно установлены нужные (просто смотрите в меню строчку на английском international card или что-то подобное). Причем отделения банков искать необязательно, вполне можно ориентироваться на комбини (минимаркеты) Family Mart, Seven Eleven и Lawson, там всегда есть банкомат, который выдаст вам деньги. В аэропортах тоже, конечно, полно банкоматов. При этом снять деньги с виртуальной карты (по Apple Pay) нельзя, только с физической. И все еще встречаются банкоматы без поддержки зарубежных карт, но редко.

Оплата зарубежными картами в Японии всегда работала везде, где принимали хоть какие-то карты. Однако до сих пор есть точки, где никакие карты не принимают в принципе – билетные кассы в храмах, автоматы по продаже билетов на поезда и автобусы, некоторые рестораны, некоторые традиционные гостиницы и, конечно же, точки с уличной едой. Поэтому в Японии всегда надо иметь на руках достаточно денег наличными, чтобы заплатить за ресторан, ночь в гостинице и проезд до нее (обычно это 20-50 тыс. иен). Это не Россия, где у любой бабульки с грибами есть если не терминал для оплаты картами, то возможность перевести деньги по номеру телефона.

В Японии любят наличные и всегда дают сдачу (исключение – автобусы, где сдачу дают только с тысячных купюр).

Если оплата картой заявлена в магазине, но конкретно ваша карта не проходит, то проблема в том, что персонал неправильно настроил терминал или неправильно использует вашу карту. Например, пытается оплатить магнитной полосой. В этом случае надо показать продавцу, что надо воткнуть карту и провести оплату с введением пин-кода. Но это уже индивидуально – смотря какая у вас карта. Ну и оплата по Apple Pay – это все еще магия и работает мало где (а где работает — продавцы могут не знать, что оно у них работает). Можете попробовать заклинание «каадо тачи» (оплата касанием). Зато стоит смотреть, нет ли где-то скидочек для пользователей карт Visa или UnionPay (бывает в местах, где много китайских туристов).

Ине забывайте в настройках безопасности вашей карты (в вашем банковском приложении) разрешить платежи в Японии! Очень часто они по умолчанию отключены.

Где оформлять зарубежные карты, я вам не подскажу, и не надо спрашивать об этом в чате. Остерегайтесь мошенников! Часто техподдержка российских банков подсказывает, где можно оформить зарубежную у их партнеров.

Наличные

Ехать в Японию с рублями практически бесполезно, их меняют мало где и по сверхмегагигаужасному курсу (ну, например, с комиссией в 50%). Но если вдруг привезли и очень нужно, то в Осаке сообщество нашло вот такой обменник, а в Токио вот такой.

Правильно либо купить наличные иены в России, либо купить в России доллары и ехать с ними. Ехать с евро можно, но если есть выбор между долларами и евро, то лучше доллары, т.к. курс евро почему-то в Японии несколько менее выгоден, чем курс доллара (см. калькулятор). Нет смысла менять ваши евро (если они уже есть на руках) на доллары, но если вы сейчас сидите в рублях, то в качестве промежуточной валюты выгоднее выбрать доллары. Однако если вы не хотите думать о том, насколько старые вам продадут доллары, можно ехать с евро. Но все же лучше не с купюрами по 500 евро (в рекомендованных обменниках их могут поменять, но не во всех).

Старые доллары образца 2006 года в Японии прекрасно принимают в аэропортах (Токио, Осаки, Нагои, Фукуоки) и в рекомендованных обменниках. В городе могут попасться точки, где их не примут или примут по курсу на 1-2 иены ниже (но вам туда и не надо). Доллары образца 1996 года лучше менять в аэропортах. Более старые доллары везти не стоит. При этом если вы едете с сомнительными купюрами (особенно долларами образца 1996 года или ветхими купюрами), точно меняйте всю пачку в аэропорту. Отдельные старые купюры, которые плохо читаются машинкой, могут не принять даже в рекомендованных обменниках, и в этом случае ПРОБЛЕМА НЕ В ГОДЕ ВЫПУСКА, а в состоянии купюры. Впрочем, если какие-то купюры у вас не взял живой человек в кассе, можно обменять их в автомате, он обычно (не всегда) более толерантен.

Пожалуйста, не задавайте в нашем чате вопросы про старые доллары, если это не касается редких городов/аэропортов (условно говоря, Комацу).

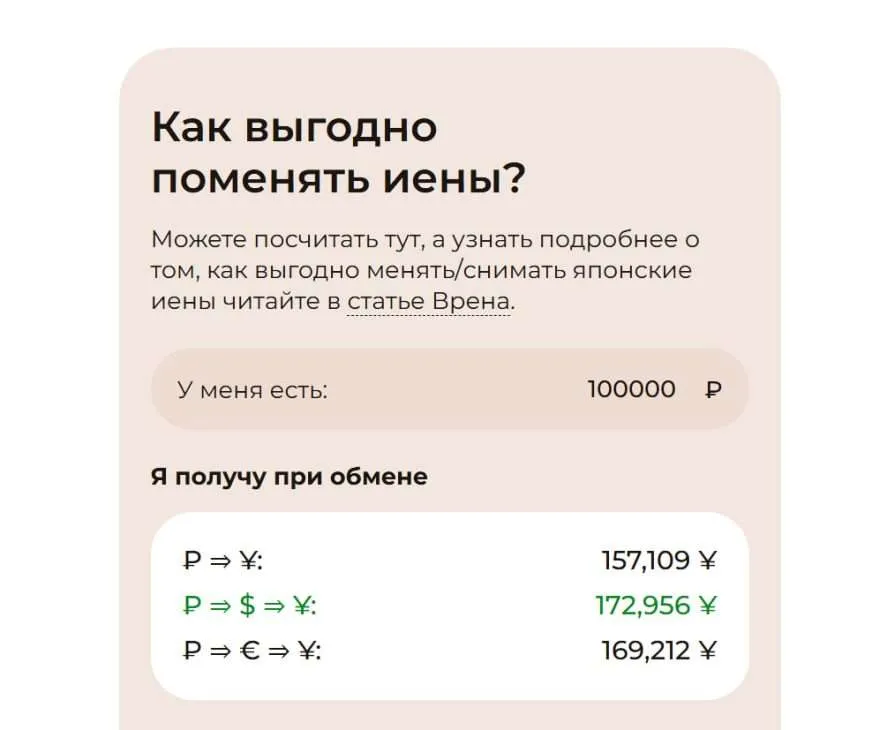

Перед принятием решения стоит изучить доступные предложения по иенам и долларам на cash.rbc.ru (там всегда показаны актуальные курсы в конкретных обменниках России по состоянию на прямо сейчас, и поэтому СМОТРИТЕ КУРСЫ ТОЛЬКО В БУДНИЕ ДНИ В РАБОЧИЕ ЧАСЫ, т.к. ночью и на выходных работающих обменников меньше и курсы сильно хуже), а также курсы валют в аэропорту Нарита. Ну и далее можете сами посчитать, сколько иен вы купите 1) прямой покупкой в России и 2) покупкой долларов и обменом их на иены в Японии. Обычно покупать иены удобнее (чтобы не тратить на это время в Японии), но через доллары выгоднее.

Резидент нашего чатика написала удобный калькулятор, который поможет определиться, как выгоднее всего поступить. Он автоматически подтягивает лучшие курсы валют в России и в японском аэропорту Нарита (в других аэропортах и в банках в городе курс такой же или хуже за редким исключением). Но можно ввести и свои курсы с учетом ситуации в своем городе. Лучше всего считать все это в будний день в рабочие часы банка, потому что курсы в это время самые выгодные. Учтите при этом, что иены в России часто надо еще заранее заказывать, и в последний момент их может просто не быть в наличии.

Почему я советую смотреть курсы доллара/евро к иене в аэропорту и считать исходя из них? Потому что в Японии курс в банках в городе и в аэропорту практически не отличается. Но в аэропорту обменники работают всегда и есть прямо сразу после выхода и люди там знают английский, а в городе надо будет еще и искать обменники, и они работают редко и есть не везде. Именно поэтому курс аэропорта – это самый верный ориентир, по нему вы точно сможете поменять.

Правда ли, что в Японии лучший курс валюты в аэропорту?

Нет, это не так. В аэропорту хороший, справедливый курс (как в любом банке в городе), но в Токио, Осаке и Киото есть несколько обменников с курсом еще лучше. При этом в аэропорту обменники работают допоздна и каждый день, их легко найти. В городе лучшие обменники закрываются рано и могут не работать в воскресенье. А если вы уедете за пределы Токио, Киото и Осаки, то никаких выгодных обменников (или вообще хоть каких-то) вы не найдете.

Поэтому действовать надо так:

– Если вам не принципиальна разница курса в 1%-2% и неохота тратить время на походы по обменникам, то меняйте все деньги в аэропорту (в любом обменнике, кроме Travelex).

– Если хотите обменять максимально выгодно, и вы прилетаете в Токио или Осаку, то меняйте в аэропорту деньги на первый день, а всю остальную котлету – в Ninja Exchange в Токио или в Namba Exchange (это автомат) в Осаке. Можете предварительно еще свериться с табличкой курсов.

– Доллары 1996 года и более старые меняйте в аэропорту.

– Если вы прилетаете в Фукуоку, меняйте все в аэропорту в Fukuoka Bank или World Currency Exchange в городе. В Нагое меняйте в аэропорту или тоже в World Currency Exchange в городе. В Саппоро в World Currency Exchange в городе.

– Если вы прилетаете в другой аэропорт, лучше заранее запастись иенами.

В аэропорту иногда бывает ограничение – не более 300 тыс. иен в одни руки (это, впрочем, зависит от точки — встречались случаи, когда обменивали больше). Но вряд ли вам надо больше (а если надо – можно отправить второго человека или сходить еще куда-то). Подчеркиваю, что НЕ НАДО менять в международных обменниках Travelex (особенно внутри аэропорта до выхода из зоны получения багажа) и автоматах Smart Exchange, там курс всегда ужасный. Ищите любой обменник любого японского банка уже в зоне прилета после прохождения всех формальностей.

Давайте еще раз повторю: ЕСЛИ ВИДИТЕ ГДЕ-ТО ЛОГОТИП TRAVELEX, ТО БЕГИТЕ ОТТУДА, ЭТО СВЕРХЖАДНЫЙ МЕЖДУНАРОДНЫЙ ОБМЕННИК, ГДЕ КУРС СИЛЬНО ХУЖЕ ЛЮБЫХ ЯПОНСКИХ БАНКОВ.

Список всех обменников в Нарите можно найти тут (вот этот курс – это курс GPA; можно также попробовать в банках Keiyo и Chiba (курс)). Список обменников в Ханеде тут (выбирайте банк Shinhan или Japan Airport Terminal Foreign Currency Exchange). Список обменников по Кансаю тут (выбирайте KIX currency exchange, курс тут, или банк Kiyo). На курсы GPA и KIX Exchange в любом случае можно ориентироваться как на условно справедливые.

В аэропорту Нагои можно менять в MUFJ Bank и Centrair Currency Exchange. В Фукуоке — Fukuoka Bank и Shinhan Bank. В Сидзуоке, к сожалению, нет нормальных обменников, туда лучше прилетать с иенами на первые дни. В аэропорту Нахи (Окинава) надо менять в автомате банка Окинавы (он выгоднее, чем в Travelex). По остальным аэропортам смотрите их официальные сайты, там всегда есть раздел про обменники и их время работы.

Если же вы хотите найти прямо самый-самый выгодный курс или уже проехали аэропорт, то в Токио можно сходить в обменник Ninja Exchange на Синдзюку, в Ginza Exchange на Гиндзе, в обменник Oiran Exchange на Асакусе (в Oiran не принимают доллары 1996 года). В Осаке выгодно менять в Namba Currency Exchange на Намбе (не удивляйтесь, это автомат, но он жрет все и обменивает по лучшему курсу), в Киото – в сети Tokai.

Также стоит обратить внимание на большую сеть World Currency Shop (дочерняя компания Mitsubishi UFJ Bank), их курсы тут. В Токио, Осаке и Киото есть варианты обмена выгоднее, но в регионах (Нагоя, Хиросима, Саппоро и т.д.) это может быть самый практичный вариант. Обратите внимание на требования к купюрам, ссылка на раздел есть в таблице выше списка валют.

ТЕКУЩИЕ КУРСЫ ВАЛЮТ В ОСНОВНЫХ ОБМЕННИКАХ ЯПОНИИ ПО ДАННЫМ НА ПРЯМО СЕЙЧАС ВСЕГДА ЕСТЬ НА ЭТОЙ СТРАНИЦЕ.

Если на руках есть монеты доллара США, евро, юаня и воны, а также купюры некоторых других валют, то ими можно пополнить транспортные карты с конвертацией в зелёных автоматах Pocket Change. Обмена на наличные нет. Детали здесь.

В Киото ряд валют стран Азии (юань, гонконгский доллар и др.), фунт и австралийский доллар немного выгоднее менять в Kyoto Exchange, чем в Tokai. У доллара США нет отличий с Tokai.

ВАЖНО

В последние годы в Японии потихоньку начинают появляться места, где не принимают наличные. Обычно это какие-нибудь модные кофейни в Токио. Или, например, едальни на выставке Expo 2025 в Осаке. В таких местах, однако, можно расплачиваться транспортной картой (см. ниже).

Транспортные карты

Часть полученного нала (не более 20 тыс. иен) стоит сразу положить на транспортную карту Suica/Pasmo/Icoca — чтобы платить за поезда/метро и делать мелкие покупки в автоматах и комбини, а также ресторанах и недорогих магазинах (и не плодить при этом мелочь). Это очень удобно. Если на карте что-то останется, можно ей расплатиться в дьюти-фри на обратном пути. При этом не стоит класть слишком много. С обычных Suica/Pasmo/Icoca можно снять лишние деньги в конце путешествия, если вы вылетаете из того же города, где и брали карту. С туристических Welcome Suica деньги снять нельзя (но можно, повторюсь, все потратить в ноль в дьютике).

Также на современных телефонах Apple с NFC-чипом (например, iPhone 8 и новее) можно установить цифровую Suica и платить телефоном примерно как привыкли с Apple Pay и практически везде (но в качестве источника денег в этом случае нужна зарубежная карта). Внимание! Для установки цифровой Suica вам НЕ НУЖНО СТАВИТЬ НИКАКОЕ ПРИЛОЖЕНИЕ SUICA, ОНО ДЛЯ ДРУГОГО. Чтобы сгенерить цифровую Suica/Pasco/Icoca, нужно воспользоваться встроенным приложением Apple Wallet. У телефонов на Android (кроме моделей для японского рынка) такого варианта нет

Также ни в коем случае не конвертируйте физическую карту Suica в цифровую, т.к. в этом случае физическая превращается в тыкву. Если вам нужна цифровая, просто можно сгенерировать ее в Apple Wallet.

Помните также, что если вы возвращаетесь из Японии обратно в Россию, то с собой можно везти наличных на сумму не более 100 тыс. иен (наличные доллары и рубли тоже пересчитают и переведут в иены). На границе это проверяют. Поэтому не переборщите с налом. Уточню: это касается только людей с билетами, в которых конечный пункт назначения (после всех пересадок) – Россия. Если вы летите с российским паспортом куда угодно еще (например, на Кипр или во Вьетнам), ограничений нет.

Если есть еще вопросы — задавайте в чатике wrenjapanchat и читайте канал «Врен о Японии для туриста».

Помните, что все основные вопросы по поездкам в Японию разобраны в списке вопросов-ответов.